El cierre del Estrecho de Ormuz, un cuello de botella para aproximadamente el 20% del petróleo y GNL comercializado globalmente, ha enviado ondas de choque a los mercados energéticos de todo el mundo. Para una nación como China, que importa la mayor parte de su petróleo y gas, un evento así tradicionalmente significaría una crisis económica severa. Sin embargo, los análisis emergentes sugieren que China podría capear este temporal mejor que la mayoría.

Esta resiliencia no es accidental. Es el resultado directo de una estrategia nacional deliberada y a largo plazo, iniciada hace más de dos décadas. Mientras otras naciones debatían los méritos de la transición energética, China ejecutó una serie de planes quinquenales centrados en reducir la dependencia de los fósiles y construir una economía centrada en la electricidad.

La crisis geopolítica actual actúa como una prueba de estrés en vivo, comparando dos enfoques fundamentalmente diferentes de la seguridad energética: uno construido sobre una planificación a largo plazo y el despliegue de energía limpia nacional, y otro obstaculizado por la volatilidad política y la incertidumbre. Los resultados iniciales de esta prueba ofrecen una ilustración clara de cómo la previsión estratégica—o la falta de ella—da forma a la resiliencia nacional, con reflexiones importantes para la estrategia de la Unión Europea.

Métricas Clave: La Declinante Dependencia de Fósiles de China

| Métrica | Estimación 2010 | Estado 2024/2025 | Fuente / Análisis |

|---|---|---|---|

| Petróleo & Gas del Estrecho de Ormuz como % del Consumo Energético Total | ~15-20% | ~6% | Foreign Policy / Análisis Zenkin |

| Participación de Energía Limpia en el Crecimiento de la Demanda Eléctrica | N/A | 84% (2024) | Datos Nacionales |

| Ventas de Vehículos de Pasajeros Nuevos que son Eléctricos | <1% | Casi 50% (2024) | Informes del Sector |

| Variación en la Generación a Carbón (Interanual 2025) | N/A | -1,6% (caída de 90 TWh) | Análisis Carbon Brief |

Estabilidad Política Comparativa e Impacto en la Inversión (2024)

| Región / País | Característica del Marco Político | Variación en la Inversión en Renovables (2024) | Consecuencia Principal |

|---|---|---|---|

| China | Planes Quinquenales Consistentes, metas a largo plazo | Crecimiento Estable | Costes predecibles, dominio de la cadena de suministro (ej.: >80% de la fabricación solar global) |

| Estados Unidos | Volátil, con reversiones en cada administración | -36% | Mayores costes de financiación, desarrollo más lento de proyectos, incertidumbre inversora |

| Unión Europea | Estable, orientada al mercado bajo el Green Deal | +63% | Despliegue acelerado, crecimiento industrial competitivo |

| España | Marco estable con Planes Nacionales Integrados de Energía y Clima (PNIEC) | Crecimiento Sostenido | Atracción de inversiones, desarrollo de cadena de valor industrial (ej.: hidrógeno verde) |

La Anatomía de la Cobertura Energética China

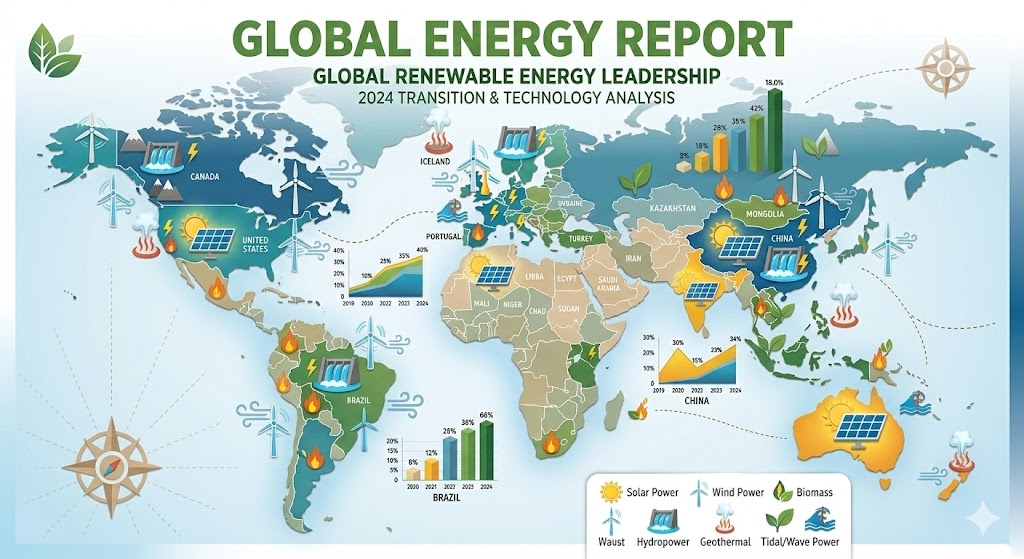

La estrategia de China va más allá de simplemente construir más parques eólicos y solares. Representa un rediseño sistémico de su economía energética en torno a la electricidad. El 15º Plan Quinquenal (2026-2030) continúa esta trayectoria con objetivos ambiciosos: más de 100 GW de eólica marina para 2030, un corredor de transmisión de energía limpia de 420 GW y un objetivo de reducción de la intensidad de carbono del 17%. Este ritmo constante de objetivos proporciona una señal clara a las empresas estatales, la industria privada y los financieros, dirigiendo billones de yuanes a un proyecto nacional coordinado.

El resultado es un cambio estructural. Donde los combustibles fósiles antes impulsaban el crecimiento económico directamente, ahora están cada vez más relegados a un papel de apoyo, principalmente para procesos industriales, petroquímicos y para equilibrar una red eléctrica alimentada por renovables. Los datos son claros: el petróleo y el gas ahora solo aportan una fracción del mix eléctrico chino, siendo las fuentes limpias las que satisfacen la gran mayoría de la nueva demanda de electricidad.

El Coste de la Inestabilidad Política Estadounidense

En marcado contraste, el enfoque de EE.UU. durante el mismo período de 20 años se ha caracterizado por una profunda inestabilidad. Como se observa en el análisis, sucesivas administraciones se han enzarzado en un ciclo creciente de revocación de políticas anteriores. Esta "inestabilidad política" crea un entorno de extrema incertidumbre para los inversores que asignan capital con horizontes de 20-30 años.

Financiar el Futuro en un Presente Impredecible Los mercados de capitales detestan la incertidumbre. Cuando los promotores no pueden confiar en que los créditos fiscales, las normas de permisos o los estándares de emisiones sobrevivirán al próximo ciclo electoral, exigen una prima de riesgo más alta. Esto se traduce directamente en costes más elevados para los proyectos de energías renovables, un despliegue más lento y una renuencia a comprometerse con infraestructuras a gran escala y a largo plazo. La caída del 36% en la inversión estadounidense en renovables en 2024, en un contexto de crecimiento global, es un síntoma directo de este problema.

Errores Estratégicos y Cortoplacismo El enfoque de la actual administración de EE.UU. en revivir el carbón y acelerar la nuclear—a pesar del declive económico del carbón y los plazos de construcción de décadas de la nuclear—en respuesta a la demanda de los centros de datos de IA, pone de relieve una postura reactiva, más que estratégica. Declarar simultáneamente una emergencia energética para reducir costes mientras se imponen aranceles que aumentan los costes de infraestructura ejemplifica los resultados contradictorios de políticas guiadas más por la ideología que por la planificación integrada.

Reflexiones para la Unión Europea y España

La crisis del Ormuz y las diferentes respuestas de EE.UU. y China refuerzan el valor del enfoque europeo, basado en el Pacto Verde y los Planes Nacionales Integrados de Energía y Clima (PNIEC). La estabilidad regulatoria de la UE, aunque a veces compleja, ha permitido el crecimiento constante de las inversiones en renovables (+63% en 2024), posicionando a Europa como un líder en tecnologías como el hidrógeno verde y la eólica marina.

Para España, con su PNIEC y su ambición de convertirse en un hub de energía renovable e hidrógeno, la lección es doble. Primero, la continuidad política más allá de los ciclos electorales es un activo estratégico que reduce el coste de capital y atrae inversiones industriales, como las fábricas de baterías o electrolizadores. Segundo, la electrificación masiva del transporte, la industria y los edificios—impulsada por una red robusta y renovable—es la mejor cobertura contra la volatilidad de los precios de los combustibles fósiles, tal como demuestra el caso chino. Este principio de electrificación también es clave para entender el éxito de mercados emergentes, como el récord de ventas de vehículos eléctricos en América Latina a finales de 2025, que sigue una lógica similar de diversificación energética.

La crisis del Estrecho de Ormuz no es una historia sobre la suerte china o el fracaso militar estadounidense. Es un estudio de caso sobre el valor tangible de la planificación energética estratégica a largo plazo frente al alto coste de la volatilidad política. La capacidad de China para absorber este shock es el dividendo pagado por una inversión de 20 años en coherencia política, escala de fabricación y electrificación económica.

La crisis del Estrecho de Ormuz no es una historia sobre la suerte china o el fracaso militar estadounidense. Es un estudio de caso sobre el valor tangible de la planificación energética estratégica a largo plazo frente al alto coste de la volatilidad política. La capacidad de China para absorber este shock es el dividendo pagado por una inversión de 20 años en coherencia política, escala de fabricación y electrificación económica.

Para la Unión Europea y España, la conclusión clave es que la seguridad energética en el siglo XXI está cada vez menos vinculada al control de las rutas de suministro de fósiles y más a la capacidad de generar y gestionar electricidad limpia, diversificada y dentro de las propias fronteras o de un bloque aliado. Esto reduce la exposición a la volatilidad de los mercados de materias primas y a los puntos críticos geopolíticos.

España y Europa tienen la oportunidad de consolidar un modelo diferente al de China y EE.UU.: un modelo basado en la cooperación regional, un mercado interior de la energía integrado, una transición justa y un liderazgo tecnológico democrático. La estabilidad del marco regulatorio europeo es su mayor ventaja competitiva en esta carrera. Sin embargo, debe acelerar la implementación de infraestructuras críticas—interconexiones, redes inteligentes, almacenamiento—para materializar plenamente su potencial.

InfoLab Energy Insight: La transición energética es, en esencia, un proyecto de resiliencia económica y soberanía estratégica. El ejemplo de China demuestra que los beneficios van mucho más allá de la descarbonización; incluyen una mayor autonomía y una menor vulnerabilidad a crisis externas. Para España y Europa, profundizar en la integración del mercado energético, acelerar los permisos para proyectos renovables y mantener una señal política clara y estable es el camino más seguro hacia un futuro energético autónomo, competitivo y sostenible. En un mundo cada vez más inestable, la coherencia interna se convierte en la mejor defensa externa.

Fuentes y Referencias:

"Latin America EV Market Hits Record High Over 110,000 Sales in Q4 2025 – Investment Implications"